はじめに

ある程度プロダクトが決まってきた会社なら必ず避けて通れないのが、自社商品のマーケティングかと思います。そして自社商品のマーケティングを行うということは、社内にマーケティングの担当者が存在します。またマーケティング担当者とともに避けては通れない項目がございます。

それは「マーケティング予算」です。

私も会計士という立場上、さまざまな企業のマーケティング予算を見てきましたが、実際にマーケティング関連のお仕事を行っている方に話を聞いてみると、「マーケティング予算がどのように決まるのか」がそもそも知らないケースが多いです。

ですので今回は、マーケティング会社である株式会社インディゲンス協力のもと、「マーケティング予算」について解説していきたいと思います。

- マーケティング予算を決めないマーケターが多いのはなぜか?

- マーケティング予算はどのように決まるのか?

- マーケティングと管理会計はどのように連携するのか?

について解説していきますので、気になる方はぜひ読んでみてください。

そもそも「マーケティングのお仕事」とは何か?

まずは「マーケティング予算を決めないマーケターが多いのはなぜか?」について解説していきたいと思います。

そもそも大前提ですが「マーケティングのお仕事」とは何でしょうか?

結論からお伝えすると、会社によって定義が大きく異なります。

よくあるパターンとして、、

「マーケティングのお仕事」

=

- 認知 の最適化

- 小売・アパレル系の大企業の広報担当、マーケ企業担当に多い印象。

- 認知 ⇨ リード獲得までの顧客接触領域を最適化

- toB企業やキャリアスクール、金融、不動産など1顧客当たりのマーケティングファネルが長い企業に多い印象。

- よく「インサイドセールス」という言葉に変換されます。

- 認知 ⇨ 受注・購入 ⇨ LTV最大化までの顧客接触領域を最適化

- DtoC企業、アパレル、コスメなどの小売企業に多い印象。

- マーケティング予算の策定・最適化

- マーケティング責任者・経営者レベル

上記のようにマーケティングのお仕事は企業によって業務領域が異なります。

そしてマーケティング担当者が複数いる場合は、企業がセグメントしている「マーケティングのお仕事」の責任者、担当者に分かれ、達成すべき目標に向かって邁進していきます。

ですので、大抵どこの企業も「マーケティングのお仕事」=「企業で生じるマーケティング実務をこなす担当者」であり、マーケティング会社(広告代理店も含む)は「企業で生じるマーケティング実務をこなす担当者」の業務を代行して対価を得る仕事、という訳です。

ちょっと脇道にそれますが、色々なマーケターに「マーケターでどんな仕事をしているの?」と質問をしてみると「Twitter運用しています」「CPA目標の最適化を行ってます」「クリエイティブを管理しています」など様々な答えが帰ってくるのはそのためです。

マーケティング予算策定=ほぼ経営者のお仕事

前述したように「マーケティングのお仕事」は企業によって定義が異なります。ですが肝心のマーケティング予算の策定は誰が行うのでしょうか。

こちらも結論からお伝えすると、CEO、COO、CFOやマーケティング責任者(CMO)が担当することが多いです。

ではなぜ現場側でマーケティング予算が組まれることが少ないのでしょう?

なぜなら、マーケティング予算を策定するには、マーケティング知識全般はもちろん、ファイナンスや会計の知識が必須になるからです。

具体的に記載をすると下記が必要になることが多いです。

- マーケティング予算の費用対効果を表すことができるファイナンス力

- マーケティング予算を予実管理・管理会計に落とし込み上手に管理する能力

- 予実をブラさずに現場を統率できるリーダーシップ力

ですので、マーケティング予算の策定は経営者が自ら行うことも多く、はたまた管理会計やファイナンスに詳しいCFOが策定することもよくあります。そのため、マーケティング予算策定 = ほぼ経営者のお仕事と言っても差し支えはないでしょう。

マーケティング予算はどのように組まれるのか?

早速本題のマーケティング予算策定について解説していきましょう。まずマーケティング予算を行う手順は大体下記の通りです。

- 企業の売り上げ目標を策定

- 売り上げ目標達成するための変数を洗い出す

- 変数を洗い出したら、その変数を得るための単価を算出する

- 変数 × 単価 でマーケティング予算を算出。

基本この手順なのですが、具体例を混ぜて解説します。

今回は、比較的変数がわかりやすい不動産賃貸会社で解説していきます。

前提条件

- 不動産賃貸業を経営。(売買は行っていない。)

- 基本的な収入は不動産賃貸の仲介手数料。

- 売り上げ目標は月間500万円、1人当たり100万円売れる組織を作りたい。

- 従業員数は5人。

- 1件あたりの平均仲介手数料は15万円。

- 仲介手数料がそのまま粗利になるので、販管費は最低でも仲介手数料の5/1には抑えたい。

- 広告掲載はhomesの問い合わせ課金プランを採用。

- 正直プランによって異なるが掲載単価は5,000円を想定。

マーケティング目標の策定

上記の前提条件によると、売り上げ目標は月間500万円ですね。(1.はクリア)

まずはここから変数を洗い出していきます。

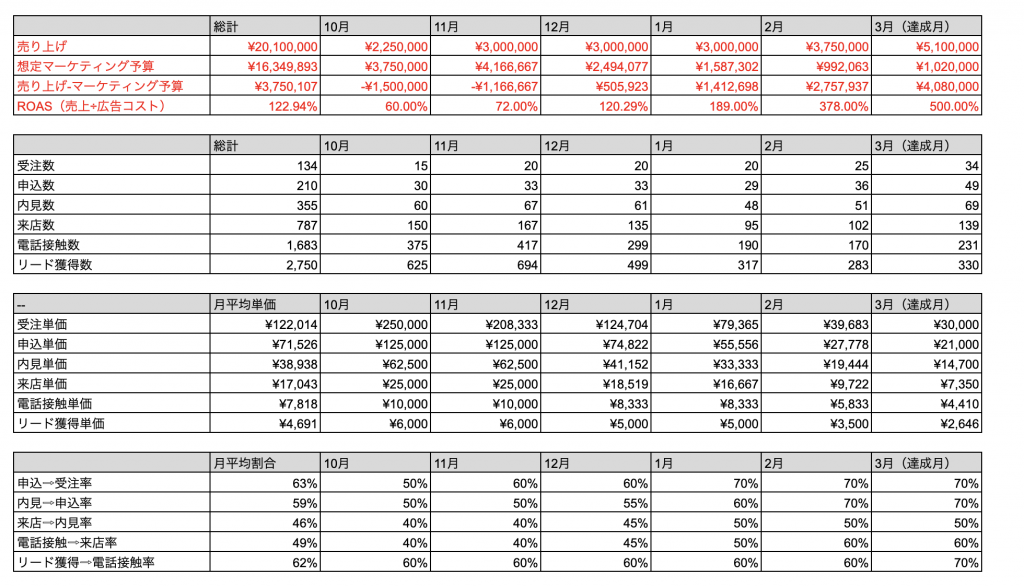

今回の平均仲介手数料は15万円ですので、単月の受注件数目標は33件。

販管費の目標は仲介手数料の1/5ですので、月間マーケティング予算目標は¥1,020,000。

ここまで揃ったら今までの営業プロセスごとの率を算出していきます。

そうするとこのような表を作成することができるかと思います。

これが主にマーケティングにおける予実管理表です。

マーケター・営業経験者の方であれば見覚えがある表かなと思います。

またここでマーケティングの費用対効果を算出する際に出てくる指標が、広告費用対売上(ROAS)です。ROASは、「Return On Advertising Spend」の略で、広告費に対してどれだけの売上を達成できたのかを測る指標です。今回の販管費目標は仲介手数料の1/5ですので、ROAS目標は500%です。

マーケティング目標を各月ごとにしてシミュレーションを作る。

しかしこの数値はあくまでも目標であり、最初から達成できるわけではないですよね。

そこで目標を達成までの期間を「半年」と定め、半年間計画を作成していきます。半年間の計画表はこのような形が多いです。

※不動産賃貸は2月~3月が繁忙期なのですが、わかりやすさを考慮しているので、リアリティはご容赦くださいませ。シーズナリティは考慮していないです。

この計画書通りに進めると、10月~3月までにマーケティング予算が約1,122万円かかることがわかります。このような表は管理会計として用いられ、プラスで実績を付け加えると、各月ごとの予実管理表が完成します。

少々長くなりましたが、このようにしてマーケティング予算が組まれていきます。

マーケティング予算を策定して終わりではない

前述したようにマーケティングの計画表はこのようにして組まれていきます。これまで解説してきたような管理会計に関しては下記の記事でも具体的に解説しておりますので、気になる方は読んでみてください。

しかし上記のマーケティング予算表はまだ絵に描いた餅に過ぎません。この表はあくまでも「マーケティング予算のシミュレーション」であり、現実(会社の財務状況)を考慮していないからです。

大手企業ならまだしも、中小企業ではマーケティング予算が最初から潤沢にあるケースが極めて少ないでしょう。そのため大抵の企業は、マーケティング予算のシミュレーションを行ったら、資金調達のために現状キャッシュがどれくらいあるのかを吟味し始め、資金繰りを予測します。

CFOとCMO、どっちがマーケティング予算を組むことが多い?

これまで解説した内容を踏まえていただくとお分かりかと思いますが、マーケティング予算はCMOが組むこともあれば、CFOが組むケースも多いです。CMOが組むパターンとCFOが組むパターンの双方にメリット・デメリットがあります。

CFOがマーケティング予算を組む場合

まずCFOがマーケティング予算を組むメリットは、会社のキャッシュを最大化させることを念頭に予算が組めることでしょう。そのためマーケティング予算表はどちらかというと資金調達をしてキャッシュを潤沢にするために組まれることもなきにしもあらずです。

反対にデメリットとしては、投資家・銀行への見せ方がどうしても頭によぎってしまうこと。そのためマーケティングの目標値が市場感と乖離するケースもあります。このようにマーケティング目標が高すぎると結局予実が守れなくなり、投資リスクが格段に上がるので、結局誰も得しない、なんてこともあり得ます。

CMOがマーケティング予算を組む場合

まずCMOがマーケティング予算を組むメリットは、市場感をベースにしてマーケティング予算を組むことができる点でしょう。特に広告代理店出身のCMOですと、事前に販売する商品における、1購入に対する広告費の目安を概ね把握しているため、予実が大きくブレないような予算組みをするケースが多いです。

反対にデメリットとしては、マーケ目標の予実をきっちり守れるか、という心理が働くので、固い目標を設定しがちなこと。そのため、投資家・銀行に対しては魅力的に映らなく、資金調達の点ではマイナスに働くケースもなきにしもあらずです。

あくまで現場としての感覚ですので、その点ご了承いただきたいですが、それぞれ役職・責任が異なれば、予算編成の考え方も異なっていくのが当然かと思います。だからこそマーケティング予算を組む際はCMO・CFOの連携が不可欠で、それぞれの利害に沿った落とし所をどうやって探していくのかを議論しながら進めていくことを推奨します。

終わりに:マーケティングは会計体制が極めて重要

以上、マーケティング予算と管理会計について解説してみました。今回は株式会社インディゲンスの協力もあり、ある程度のリアリティを担保した上で、マーケティングの管理会計を解説することができたかと思います。

これまで解説してきたように、マーケティング予算を適切に作成するには、マーケティングの知識だけに止まらず、管理会計・予実管理はもちろん、ファイナンスの知識も考慮する必要があります。また管理会計を適切に行うためには、日頃の情報整備やシステム導入を行うことで、よりスピーディーに経営の意思決定を行うことができるでしょう。

しかしマーケティングや会計、情報整備まで対応できる方を見つけるのは、年収も非常に高いと思いますし、人材レベルも非常に高いかと思います。

当事務所では会計・税務処理だけに止まらず、システム監査技術者の資格を有している専門家がいることから、業務プロセス改善・システム導入・マーケティング体制構築に強みを持っています。

長期的に存続する要因の一つである、予実管理・資金管理体制・マーケティングが強い会社を早めに構築したいと願う会社様はぜひお問合せください。