はじめに

会計システムが様々なツールと連携できるようになったことから、SaaSを組み合わせた業務システム構築がトレンドに挙がるようになった。しかし、それらの連携は半ば暗黙知と化しており、中々ノウハウが表に出てこないという実情もある。

そこで、本稿では、会計システムと各種システムとの連携における既存的な思想についてまとめてみました。今後会計システムと業務連携について検討をされる方は、是非とも参考にして頂けると幸いです.

基本思想

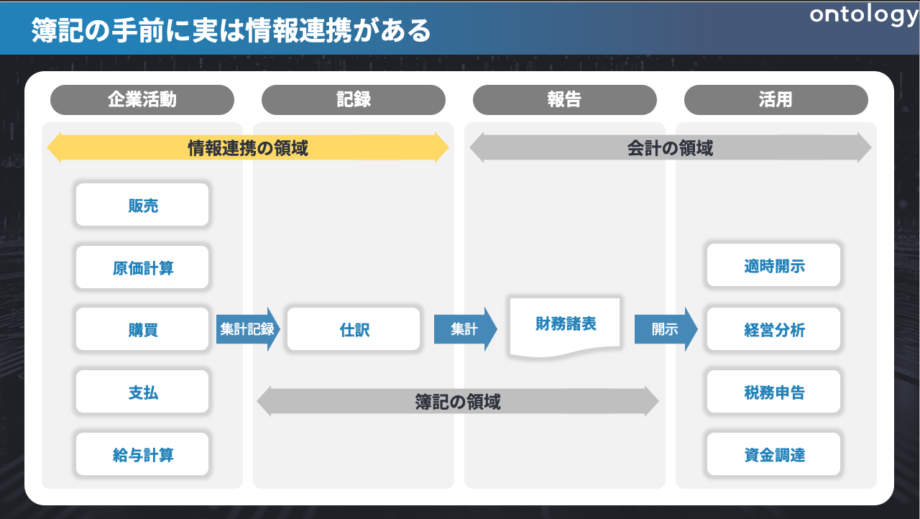

会計システムの業務設計の基本思想は、事業活動は最終的に会計に反映されるため、会計業務がスムーズに回るような情報連携の仕組みを作ることに他なりません。

会計業務といえば、簿記や会計学のイメージが強いかと思います。簿記は財務諸表を作成するための技術であり、会計学は会計情報を提供するための基礎概念や理論的背景などを学ぶ学問であることから、それらの知識は簿記会計業務において必須であるといえます。

しかし、簿記や会計をきちんと実践するためには、企業情報がきちんと集計および記録されることが大前提です。したがって、仕訳の元になる情報がスムーズに連携される必要があります。

月次決算が中々締まらないような会社や、内部統制が整備されていない会社は、情報の形式・取得・加工・格納といった情報連携プロセスに何らかの問題が発生しているケースが多いです。したがって、情報連携の流れの現状とあるべきを理解したうえで、正しい情報連携プロセスを整備及び運用していくことが重要になります。

次の段落からは、各業務プロセスにおける情報連携プロセス設計の原則論を解説致します。

仕訳とはなにか

仕訳とは、簿記上の取引を記録するためのフォーマットです。簿記上の取引とは、金銭や物品が動く取引のことを指し、商談の記録や契約書の締結などは含まれません。

仕訳は、一般的には以下のような情報が含まれます(ただし、会計システムによってある程度の差があります)。

- 日付(日付データ):取引が発生した日付を記録するものです

- 勘定科目(ラベル):仕訳取引の内容を示すものであり、仕訳において必須のデータになります

- 補助科目(ラベル):勘定科目の下位に属する概念であり、勘定科目を細分化するものになります。主に取引先・品目・商材といった区分で分けられます

- 金額(数値):仕訳で記録される金額になります

- 消費税額(数値):仕訳に含まれる消費税額になります

- 消費税区分(ラベル):消費税の税率や、課税区分といった概念になります

- 摘要(テキスト):仕訳の内容を補足するためのテキストデータになります

その他にも、会計システムによっては以下のような情報も仕訳に含まれることもあります。

- 部門

- 事業セグメント

- プロジェクト

仕訳を作成する経理部は、各事業部から得られるビジネスデータを仕訳形式に変換したうえで、会計ソフトに取り込む必要があります。すなわち、仕訳形式に変換しやすいようなビジネスデータを予め取得する必要があります。

上流データの設計に経理も関わっていく

前段でお伝えした通り、会計業務を行うためには、ビジネスデータを仕訳形式に変換を行う必要があります。しかし、上流の情報が不足していたり、データに欠損があったり、加工しづらいデータ(ex, 神エクセル)である場合は、とても後工程で活用することが出来ません。昨今世間で話題になっているDXにおいても、①データをリアルタイム等使いたい形で使えること、②変化に迅速に対応できるデリバリースピードか、③データを全体最適で活用できるか(APIによるシステム間連携など)といった観点が求められます。

以下のリンクより引用 https://www.meti.go.jp/shingikai/mono_info_service/dgs5/pdf/004_s04_00.pdf

DXにおけるデータ活用は、経理業務に用いるデータ活用よりもより広い概念でありますが、後工程で活用しやすいデータを用意することが重要という点が共通事項です。

したがって、経理業務のシステム化に携わる場合においては、経理業務を含めた後工程で役立つようなデータが出力されるようなシステムの選定・オペレーションの構築を実施することが不可欠です。

さいごに

ここまでで、会計システムの業務連携における考え方について記載いたしました。

会計業務を中心とした業務設計について次回作を書いていく予定ですので、もし書いてほしい記事や質問のある方は、お気軽にお問い合わせください。