はじめに

どの得意先に、いくらずつ売掛金があるか、いつ回収や支払いをするかを把握していますか?

「帳簿で売掛金などの総額しか把握していない」「売掛金残高がマイナスになっている」などの企業は、今後、ある問題に直面する可能性があります。

それを事前に回避するための債権債務の管理方法についても記載するので、最後まで読んでいただけたら幸いです。

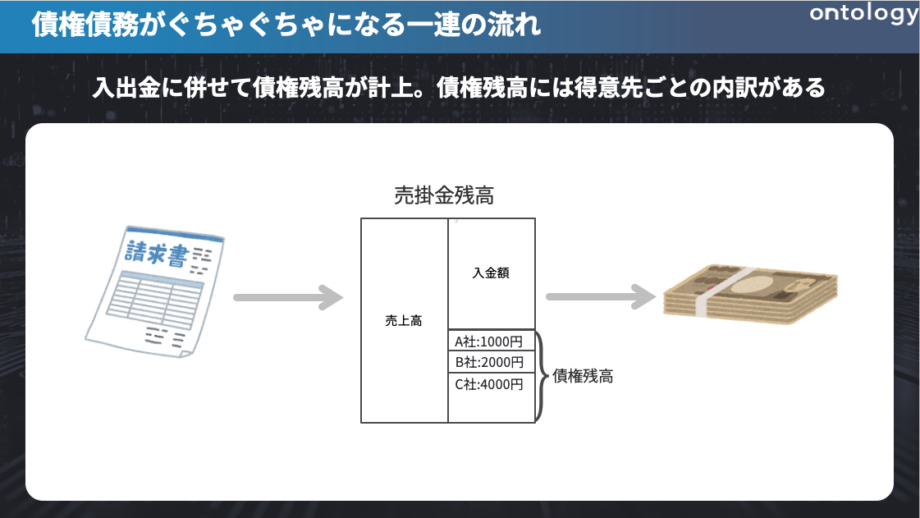

債権債務がぐちゃぐちゃになる一連の流れ

まず、前提として債権債務がぐちゃぐちゃになる原因は以下の通りです。

会社設立時には、売掛金や買掛金はゼロからはじまります。事業を行っていくにつれて、売掛金や買掛金が発生および入金されていきます。その管理には通常、取引先ごとに債権債務の残高を管理します。

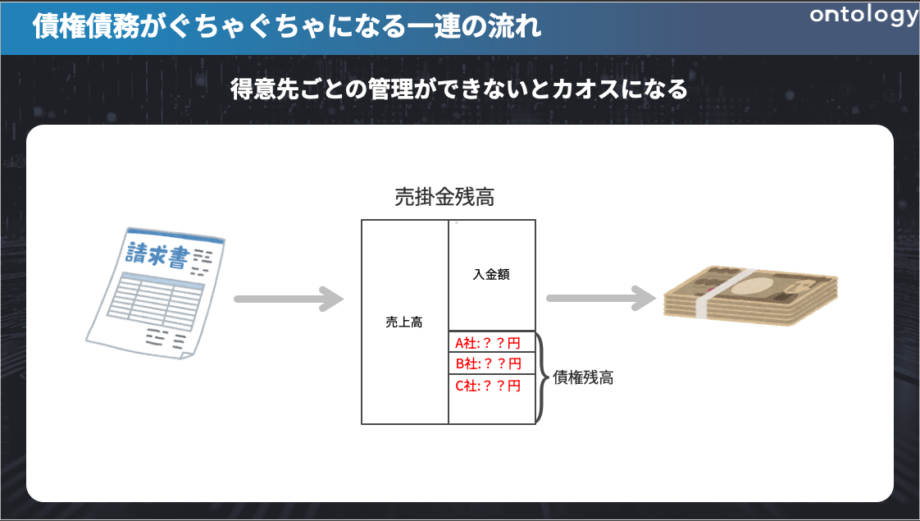

しかし、ここで帳簿の付け方を怠ると大変なことになります。例えば

- 補助科目や取引先などを無視して帳簿をつけて、とりあえず売掛金勘定・買掛金勘定にぶち込む

- 入金があった都度売上として処理を行い、未回収の債権債務の残高を計算していない

- 債権のみ回収額などを帳簿に反映せず、未入金の催促を行わない。

そうすると、以下の問題点が発生します。

- 売掛金の残高がどこに対していくらあるのかわからない。

- そもそも未入金・過入金の金額すらわからない

- 最悪の場合売掛金がマイナス

- 事業が拡大してしまっているから、取引先がどんどん増えて後追いが難しい

ここまで来てしまうと、契約書などをトレースして改めて売掛金の残高管理を行わなければいけません。しかし、そもそも契約書が見つからず、残高が結局分からない状態になってしまうケースも多く存在します。

その結果、結局不明残高が残り続けることになり、資金調達やIPO準備などの足かせになる・銀行融資が通りづらくなってしまうなどの弊害が発生してしまいます。

債権債務の残高が管理できない問題点

ここまでで債権債務残高が不明になるメカニズムを解説しました。それでは、債権債務の管理が出来ないと何が問題なのでしょうか?それには以下のようなリスクがあります。

- 資金繰りへの悪影響

取引先ごとに対する債権額が分からないと、そもそも得意先からの未入金か回収済みかわからず、資金繰りの予測が立てづらくなります。いつ入出金があるのかわからない状況だと、目隠しの経営になってしまうため、相当リスクがでてしまうと思います。 - 銀行融資にネガティブな印象が出る

銀行融資の審査は、返済能力と事業の見通しを見られます。そのための審査材料に財務諸表は重要なのですが、不明残高が大量にある財務諸表をみると、返済能力や管理体制に問題があると判断されかねないため、融資が通りづらくなるリスクがあります。 - IPOなどの審査に通らなくなる

IPOのために監査法人や証券会社などと契約をすることになった場合、ショートレビューや期首残高調査などを通じて財務諸表等の課題の洗い出しに入ります。その際に真っ先に見られるのは債権債務の管理です。これらがきちんと出来ていない場合は監査法人との契約を断られることがあります。「会計コンサルなどを入れれば何とかなるんじゃない?」と思う方もいるかもしれませんが、債権債務残高の管理や契約書の有無には時間がかかるため、非常にコストが高くなるリスクがあります。そうした対策のためにも、なるべく自社で債権債務の管理をきちんと行う体制を整備しましょう。筆者としては、監査法人と契約する2期前には残高検証を始めることを勧めます。

債権債務の残高を管理する方法

発生と消込という概念を理解する

発生と消込という概念を理解することが、債権債務残高を管理するためには重要です。

売掛金を例にすると、以下が発生と消し込みです。

- 発生:売上を計上したが代金は回収していないステータスで売掛金が増える

- 消込:代金が入金され、売掛金が回収できたので、売掛金が減る。

売上を計上するときには、売掛金の発生の仕訳(売掛金××/売上××)は入れると思いますが、その際には誰からの売掛金なのかを管理することとが重要です。同様に、入金の時には誰からの入金なのか管理することが重要です。これらを管理せずに脳死で「入金は売掛金の消し込み!」と処理してしまうと、後ほど苦労することになるでしょう。

そのため、発生と消込の「得意先」「金額」「発生と入金の期間のズレ」が適切であるかチェックする必要があります。

試算表を月次で横並びに見ることで、債権残高の推移をチェックする

こうした異常を把握するための方法で有用なのが、試算表の月次推移のチェックです。これは、試算表を月次で横並びにして見ることで、債権債務の残高推移をチェックすることを指します。

勘定科目および補助科目ごとの月次残高を横並びで見ることで、債権の回収状況や債権残高の変化を把握し、異常がないかどうかチェックすることを行います。

試算表の月次推移を見ることで、以下のような問題点を把握することが出来るでしょう。

- 業績の変化状況を見ることができる

- 売掛金の消し込みがされていない(処理誤りか入金もれのリスク?)

- 前払費用などが償却されていない(費用の計上漏れが生じている)

- 毎月取引してる相手の未払金が計上されてない(請求書の処理漏れ・計上漏れのリスク?)

- 営業から聞いている売上が計上されていない(売上計上漏れ?)

また、月次推移を横並びにするだけではなく、残高の増減分析も行うことで、これらのチェックがより万全になります(一定の規模以上の会社は月次決算で増減分析を必ず実施しております)。

この項目においても、「取引先ごと」で比較するのがおすすめです(他の切り口でも実施可能ですが、まずは取引先から押さえるのが望ましい)。

マイナス残高と、残り続ける残高は異常があると疑うこと

売掛金は発生したら、入金タイミングで消し込みがされます。例えば、月末締め翌月末払いの契約を締結している場合、月末には先月末の売掛金が入金されるでしょう。

月末締め翌月払いの売上が毎月計上されるのであれば、理論上、各月末の売掛金の残高は、月末売上高と一致するはずです。しかし、それとは異なる金額が計上されているのであれば、売上残高の誤りのリスクがあるため、何かしら確認を行うのが良いでしょう。

また、通常ありえないですが、売掛金がマイナス残高になる場合も存在します。マイナス残高というのは、①売上を計上せずに、消込のみ行ってしまった。②売掛金の回収に係る入金ではないのに、売掛金を消してしまった。などが要因で発生するでしょう。

①は、債権管理というよりかは売上の計上漏れがあるかもしれません。しかし、②については、正しく入金消込が実施できていないことが要因と考えられます。

マイナス残高も残り続ける残高も、取引先ごとに売掛金の残高を把握すればアタリをつけられます。そのためには、先述の月次の残高推移チェックが有効です。

契約書などの証跡はきちんと保管する

必要なときに必要な契約書を出せるようにして、どの取引と紐づくものか確認できるようにしておく必要があります。そのためには、契約書をきちんと保管することが望ましいです。

契約書は、紙であったり電子であったりと様々ですが、紙か電子か統一して管理することがおすすめです。できれば電子で保存するのが管理上楽ではありますが、紙の契約書はpdf化して管理したり、契約書番号と紐づけて場所を整理するのが良いでしょう。

また、契約書の管理は会計監査をうけるタイミングでも重要です。監査法人は契約書等をエビデンスに監査を実施するため、契約書がないと監査ができません。それが要因で監査が上手くできずに契約を進められないリスクが生じます。

そのため、創業段階から契約書は残すようにしておきましょう。

まとめ

ここまで読んで「そんなことある?」と思う方もいらっしゃるかもしれませんが、実は結構あるあるなんです。「レベル低いことを書いているな・・・」と思うかもしれませんが、上場準備会社のショートレビューや監査を実施していると、このようなシーンは非常によく見られます。

逆に言えば、当たり前の管理を当たり前にやるだけで、管理体制のレベルがかなり高まり、IPOを上手く進めることが出来るということです。貸借対照表は損益計算書と異なり、、毎年毎年繰り越されるものです。そのため、初年度の不明残高も残り続けて手が付けられなくなる可能性も高いです。

きちんとした管理体制を構築するために、まずは取引先残高から管理することから始めてみませんか?