はじめに

世の中の上場企業は自身の会社の状況を決算短信や有価証券報告書(以下、有報)などの財務報告書を用いて説明する義務があります。

株主や投資家はこの財務報告書を見て、企業を分析し、投資を決心をします。

この世のすべての有報などをチェックしどこに投資をするべきかを素早く分析し、すべて儲けに繋げられれば億万長者も夢ではないでしょう。

しかし、日々企業の状況は激しく移り変わります。

そんな移り変わりをまとめた有報は毎年100ページ以上、数千社にものぼります。そのすべてチェックするというのはいささか現実的ではありません。

そこで財務報告書のファイル形式であるXBRLについて知り、知りたい情報だけをより簡単に取って来ることでなるべく楽によりたくさんの情報を集め、分析できるようになることが本シリーズの共通の目的となります。

本シリーズでは、

- 有報など見るけど、必要な情報を自分の目で見に行っている人

- XBRLについて今は全く知らないけれど理解を深めたいと思っている人

- 有報の分析を楽にしたい人

こういった人に向けて執筆しています。

本稿では、

- そもそもXBRLとはどういったものなのか。

- XBRLだと何が嬉しいのか

- XBRLの注意点

の3つを軸に大まかな概要を理解してもらいます。

XBRLとは

XBRLとは財務報告をするための情報を誰もがまとめやすく、拡散しやすく、利用しやすいように国際的に標準化された電子開示に適したコンピュータ言語です。

XML *¹ というメタ言語をベース作られ、財務情報を記述に特化しています。

名前は「eXtensible Business Reporting Language」の略で、「拡張可能な事業報告言語」を意味します。

すごく簡単に言うと、決まった用紙に情報を埋めそれ以外の企業独自の事柄も追記できる枠組みのようなものです。同じ形式でデータ管理することでプログラムでたくさんの企業の情報を一気に取って来て財務分析ができたり、毎回0から開示書類を作成しなくてよいといった恩恵があります。

長所を具体的に表すと、作られたフォーマットに企業情報を項目として入力するだけで報告書を作成するといった使われ方をしています。また、有報であればEDINETでワンクリックでダウンロードでき、それを様々な形式に簡単に変換できるため、Excelで分析したりPDFなどドキュメントとして社外に発表することも容易になっています。

*1 様々なデータを記述するために用いるマークアップ言語を開発するためのメタ言語。

XBRLの特徴

XBRLの特徴としてタクソノミとインスタンスという二つによって構成されています。

それぞれについて詳しくは次の記事で掘り下げるのでここでは簡単な概要のみ説明します。

現状で完全に理解していなくても大丈夫です。なんとなくイメージだけ持っていてください。

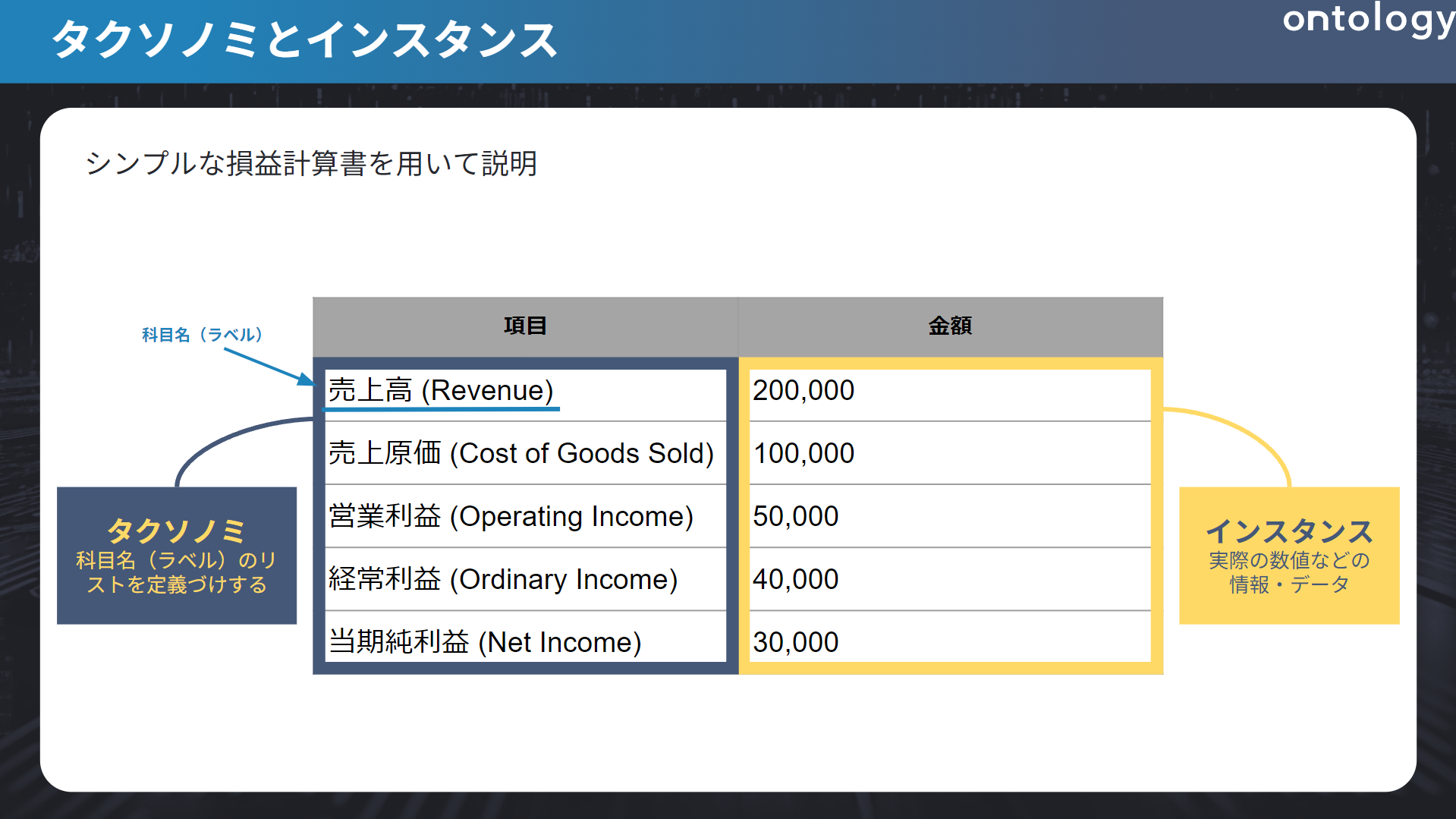

タクソノミとインスタンスを一言で表すと、 タクソノミはひな型、インスタンスはその中身のデータといったイメージです。

画像1

タクソノミ

タクソノミとは、英語で「Taxonomy」で「分類」という意味し、情報・データなどの階層構造で整理したものを指します。

この要素はをタグと言い、このタグの構造と意味を定義するものこそがタクソノミといいます。

そのため要素ひとつひとつに対して項目(名称)を定義し紐付けるものがタクソノミというわけです。

このタグを指定することで、ぱっと見の名称が異なっていても本質的な意味(タグ)が同じもの同士を比較したり、複数の企業からその情報を引っ張って来ることができるのです。

インスタンス

インスタンスとは、英語で「Instance」で「実例」などを意味します。

XBRLにおけるインスタンスは、タクソノミで定義したひな型に対し、実際の情報・データそのものを指します。

以下の画像を参照して実際にどうインスタンスが入っているかのイメージをつけてもらいます。

画像2

タグは<>記号であらわされます。

二つ一組になっており、初めは「<~>」、終わりは「</~>」とスラッシュが入ります。

この間の要素こそが中身の情報を表しています。

HTMLなどに触れたことがある方はイメージしやすいかと思います。

今回であれば、少し見づらいですが、書き始めが頭一つ引っ込んでいる <us-gaap:Revenue … decimales=”0></us-gaap:Revenue> がタグです。

そして、「200000」がインスタンス(実際の情報・データ)というわけです。

インスタンスでは数値のデータはもちろん、テキストデータも存在します。

最近ではIT技術の発展により、このテキストデータが簡単に取れるということに重要な価値があると注目されています。

XBRLのメリット

XBRLのメリットはXBRLが出てくる前と比較することでとても分かりやすくなるため、一度XBRL以前の状況についてまとめます。

XBRLが出てくる前は、財務報告書類を企業ごとに白紙の状態から作成していました。しかし、財務情報というのは、組織や業種だけでなく年度によっても文書構造や項目、計算式が異なる特徴があります。

さらに紙媒体で作成・提出されており、書店等での購入でしか手に入れられなかったため本当に白紙からの状態でした。そんな白紙の状態から作成するとなると作成コストがとてもかかってしまうことは想像しやすいと思います。そんな紙媒体で作成されている情報では二次利用 *²は困難でした。

しかし、現在では提出から閲覧までインターネットを通じ可能となりました。さらに二次利用などを可能とした背景にこそXBRLの出現があります。

XBRLはタクソノミでタグを指定することにより、

- ひな型に項目(インスタンス)を入力するだけで書類を作成できる作成コストの大幅カット

- EDINETなどで簡単に様々な形式でダウンロードができる流通の良さ

- タグで情報を紐づけているためファイル形式を変換し二次利用がしやすい

といったことを実現させました。

これらを大きく分けて3者の立場に立って詳しく説明します。

*2 情報のファイル形式を変え利用すること。例えば、ネットでの公開、研修用の教材、既存システムで使用されるがそれぞれ適した形式が異なる。

利用者へのメリット

利用者というのは投資者、アナリスト、情報ベンダーなどを指し、本稿を読んでくださっている方のうち、9割ほどはおそらくここに該当する方でしょう。

どの企業の調子がいいのか、これから良くなっていく企業はどこなのかを判断するための材料として有報を見てその他の多くの企業と比べることを目的とされてる方たちです。

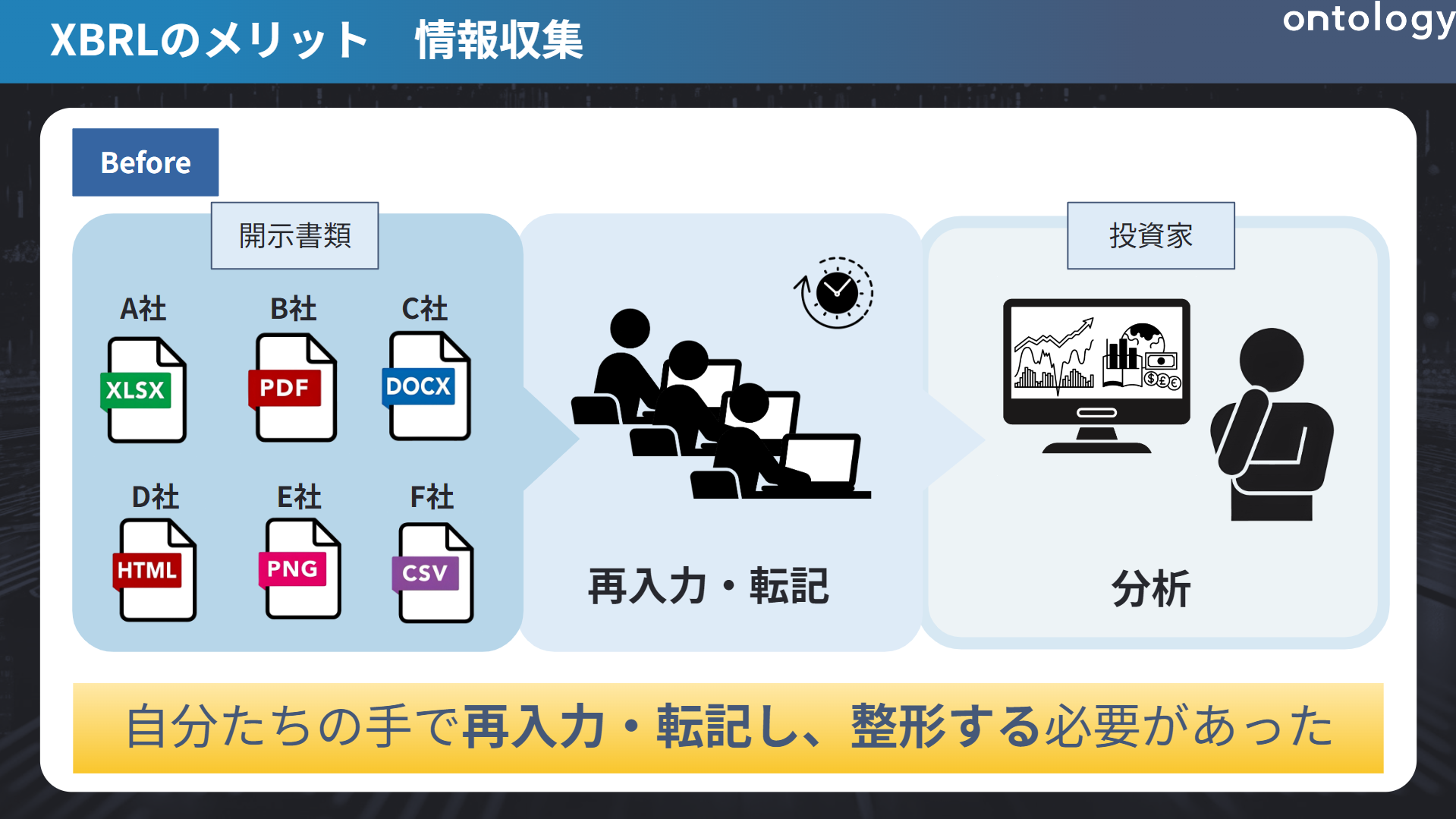

利用者は開示された資料を見て、手動で再入力・転記することで情報を手元に置いていました。

ご想像の通り、これでは時間もかかるのにミスが生じやすく、確認作業の負担も大きくなってしまいます。このような状況ですと分析どころではありません。

画像3*³

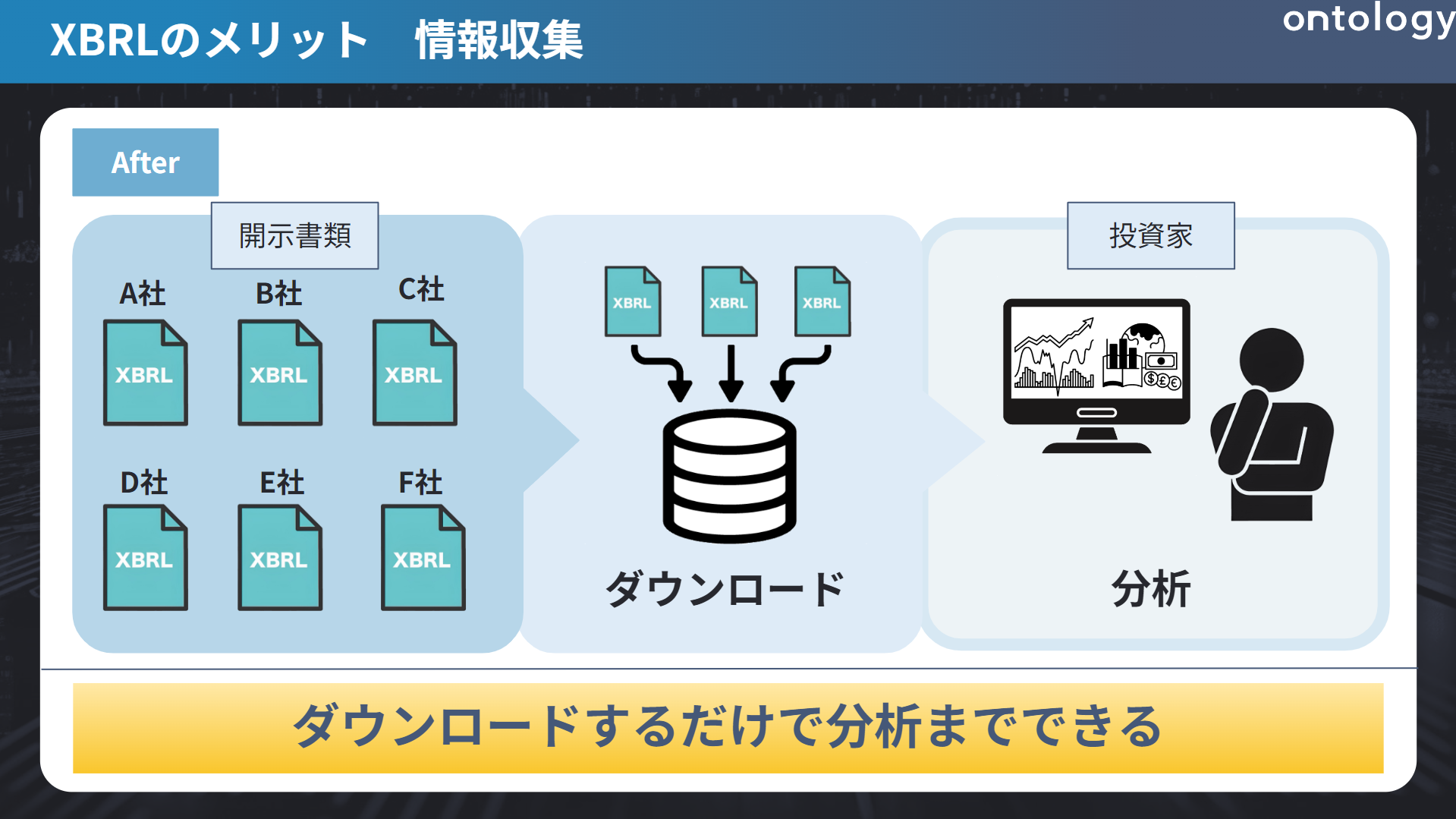

そこで、XBRLを用いると、システムが自動的に情報を認識でき、整合性チェックの機能があるためミスやエラー防止対策がなされ、情報の品質と透明性が向上しました。

これにより、迅速に情報を加工・分析することが用意となりました。

画像4*³

*3 画像すべては以下を参考にし、筆者が作成したもの。

作成者へのメリット

主に上場企業などXBRLを用いて書類を作成する人を指します。

例えば、財務情報は年度ごとや組織・業種ごとで文書構造や項目、計算式などが大きく異なることはよくあります。

これらを0の状態から有報などを毎回作成するとなると(時間もお金も)作成コストが莫大にかかってしまいます。

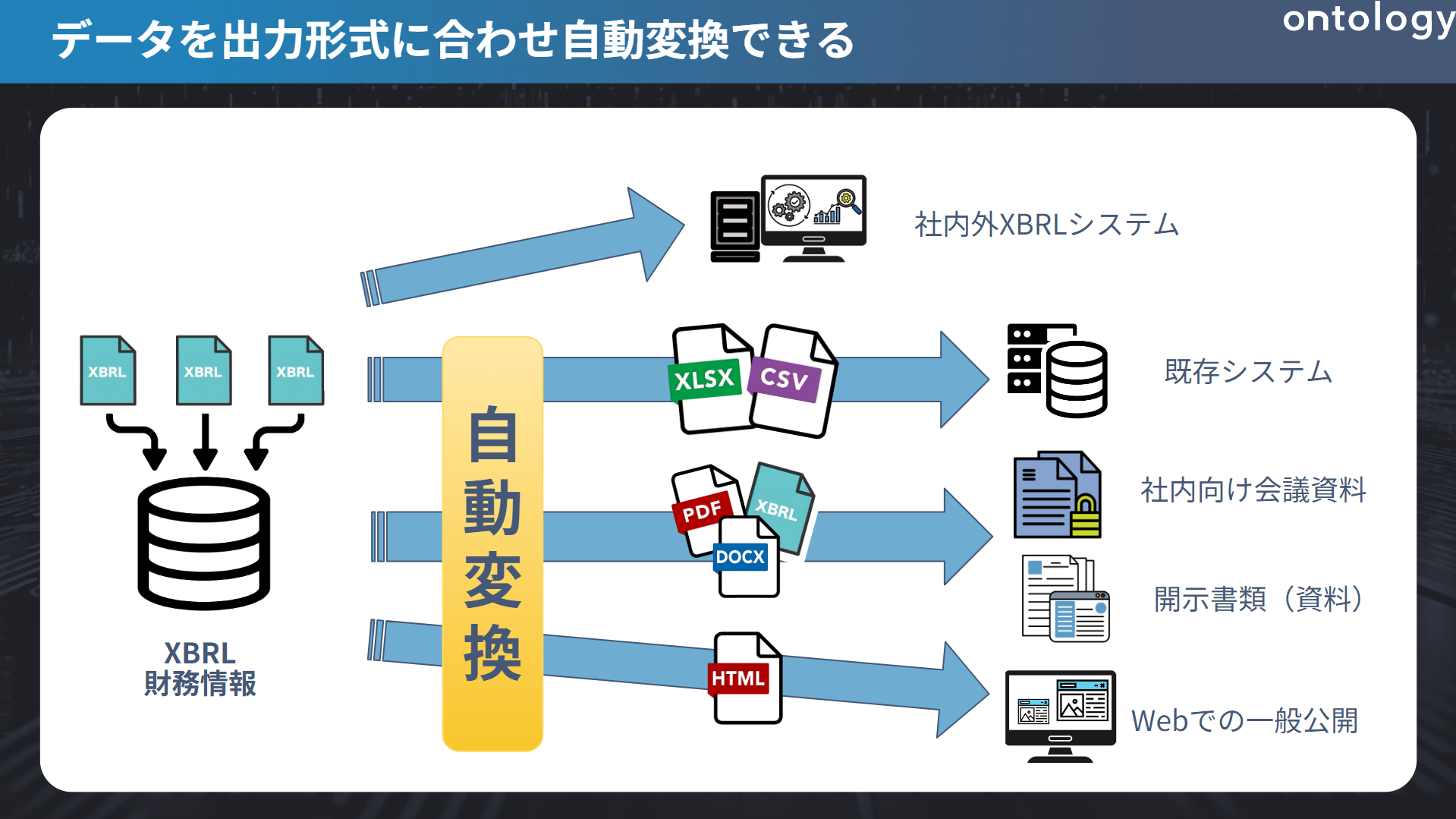

開示書類は金融庁によるEDINETの稼働により、全面XBRL化されました。

開示書類の作成支援システムとして、主に宝印刷のX-Smartや、プロネクサスのプロネクサスワークスの2種類があります。これらを使用することで、WordのようなUIを用いて数値や文章を入力するだけで、XBRLに対応した書類を作成できるようになってます。

さらに、XBRLの特徴でもあるタグが暗黙的に記録されるため、わざわざ作成者側がタグ付けを意識することもなく、自動的にタグが付与されたXBRL形式でデータがEDINETに展開されることになります。

なお、こうした印刷会社の努力により、開示書類を作っている方でもXBRLの存在を知らないケースも多いのが実情です。

これにより、開示情報としての価値が格段に向上します。

画像5*³

*3 画像は以下を参考にし、筆者が作成したもの。

提出機関へのメリット

主に証券取引所や監督機関などを指します。

作成された書類が正しいかどうか整合性チェックなどの財務情報の確認作業をする必要がありました。

XBRLは「事前に指定された計算式に対してありえない情報が入っていないか」という整合性チェックの機能があります。

これにより確認作業を自動化し、業務効率化を図ることができます。そういった地道な細かいチェックは人間よりも機械の方が優れる点であるため、制度・信憑性の高い財務情報の取得にもつながります。こういった正しいデータが出来上がると、深度を増した企業分析が可能となるのです。

注意点

ここまでXBRLについて良い側面を多く伝えてきました。

しかし、何事にもあまり優れていない点・改良の余地がある点が存在し、XBRLも例外ではありません。

大きくまとめると

- 会計基準の違いがある場合は比較できない

- タグの付け方にすべてが依存される

- タクソノミを毎年チェックしなくてはならない

の三つです。

会計基準の違いがある場合は比較できない

大前提として、会計基準の違いがある場合は比較しても有用な情報が得られません。

会計基準が異なると会計的な要因により単純な横並び比較が難しいためです。

ルールがそもそも違うため、比較する対象がない場合もあるのです。

また、XBRLの仕様としてそもそもタグ自体が基準により異なって使用されているため、同じプログラムによって抜き出すことが困難になります。

タグの付け方にすべてが依存される

XBRLの最も大きな特徴として先ほどタクソノミ及びタグについて簡単に説明しましたが、企業独自が設定しているタグに関しては共通化されていません。

そのため、複数の企業の情報をまとめて取って来るなど情報の取得やその比較が難しいことが注意点です。

このような状況だと、大きな段落の一部だけ取りたいといった時に無駄なものまで取ってきてしまうが起きてしまいます。

これが発生する要因は、印刷会社のシステムに各社が依存しているため、タグのつけかたについてまで意識がいってないからです。

昨今、注目されているESGの活動についても2023年までは標準タクソノミ(政府が指定しているタクソノミ)がなかったため、会社独自の拡張タクソノミを指定していました。

そのため当時は簡単に取得することが難しい実例の1つでした。

このように、すべての事柄に対して簡単に企業を比較したり情報を引っ張ってくることは現状できません。

この後、実際に情報を取る記事にて大きな弊害とはなってきてしまいます。

タクソノミを毎年チェックしなくてはならない

タクソノミは毎年変わるものであるため、毎年チェックする必要があります。

ESGのタグのようにほとんどの企業が開示情報に記述する内容であれば、更新され標準タクソノミになることもあるのです。

おわりに

XBRLは財務報告をするための情報を誰もがまとめやすく、拡散しやすく、利用しやすいように標準化されたコンピュータ言語です。

統一されたタクソノミのおかげで、財務情報に関わる利用者、作成者、提出機関のすべてにおいて利便性の向上が見込めます。

次の記事では、XBRLの一番の特長であるタクソノミと取得する対象である有価証券報告書の構造についてより詳しく解説します。

▼興味のある方はこちらから

まるっとわかるXBRL入門:タクソノミと有報

参考

▼一般社団法人 XBRL JAPAN -XBRLとは

一般社団法人 XBRL Japan – XBRL Japan Inc. – XBRLとは

▼日本取引所グループ 適時開示情報のXBRL化 最終更新2021/10/25

適時開示情報のXBRL化 | 日本取引所グループ

▼金融庁 2024年版EDINETタクソノミの公表について 公表2023/12/11

2024年版EDINETタクソノミの公表について

▼M&A CAPITAL PARTNERS XBRLとは? 最終更新2023/10/31

XBRLとは?XBRLの定義、メリットやデメリット、活用事例について詳しく説明します。

まるっとわかるXBRL入門:(1) 初心者のためのXBRL基礎

はじめに 世の中の上場企業は自身の会社の状況を決算短信や有価証券報告書(以下、有報)などの財務報告書を用いて説明する義務があります。 株主や投資家はこの財務報告書を見て、企業を分析し、投資を決心をします。 この世のすべて […]

まるっとわかるXBRL入門:(2) タクソノミとは?有価証券報告書を用いた企業データ分析のための前提知識を身に着けよう

はじめに タクソノミと言う言葉を聞いたことはありますか? タクソノミとは、情報・データなどの階層構造で整理したものを指し、XBRLの解析においては必要不可欠なものになります。 世の中の上場企業は自身の会社の状況を決算短信 […]

まるっとわかるXBRL入門:(3)大量の有価証券報告書を自動でダウンロードしよう

はじめに 世の中の上場企業は自身の会社の状況を決算短信や有価証券報告書(以下、有報)などを用いて説明する義務があります。株主や投資家は有報などを見て、企業を分析し、投資を決心をします。しかし、有報は1社につき約100ペー […]